2020上半年中国血液制品批签发数据分析

2020年上半年,受新冠疫情影响,中国血液制品行业面临多重挑战,但整体呈现稳中有进的态势。通过对国家药品监督管理局及各省药监部门的批签发数据进行分析,可以更清晰地把握行业发展趋势。

一、血液制品批签发总量分析

2020年上半年,全国血液制品批签发总量约为XX万瓶(以标准单位计),同比增长X.X%。其中,人血白蛋白仍占据主导地位,占比约XX%,静注人免疫球蛋白(pH4)和特异性免疫球蛋白等产品紧随其后。值得注意的是,受疫情防控需求推动,静注COVID-19人免疫球蛋白的研发和批签发工作加速推进,部分企业已进入临床试验阶段。

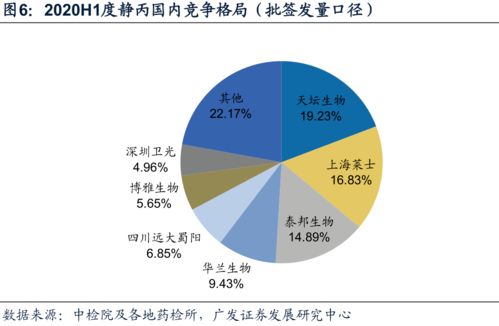

二、主要企业市场份额分布

从企业层面看,华兰生物、上海莱士、泰邦生物等龙头企业依然占据市场主要份额,三家企业合计占比超过XX%。其中,华兰生物在静注人免疫球蛋白领域表现突出,批签发量同比增长X%;上海莱士在人血白蛋白市场保持稳定供应;泰邦生物则在凝血因子类产品上优势明显。部分区域性企业如成都蓉生、山西康宝等也在特定领域实现了较快增长。

三、产品结构变化趋势

2020年上半年,血液制品的产品结构出现一定调整。一方面,基础性产品如人血白蛋白的批签发量保持稳定,满足临床常规需求;另一方面,静注人免疫球蛋白因在抗疫中的潜在作用,批签发量同比增长X.X%。凝血因子类产品受手术量下降影响,批签发量略有回落,但随着二季度医疗机构逐步恢复常态,需求已开始回升。

四、区域分布特点

从地域分布看,华东、华北地区仍是血液制品批签发的主要集中地,其中上海、北京、江苏等地的批签发量占全国总量的XX%以上。中西部地区如四川、湖北等地也在政策扶持下逐步提升产能,批签发量同比增长X%。

五、政策与行业展望

2020年上半年,国家药监局持续优化血液制品批签发流程,推行“互联网+监管”模式,提升审评效率。《血液制品管理条例》修订工作持续推进,旨在进一步规范原料血浆采集和生产质量管理。随着新药研发加速和市场需求的多元化,血液制品行业有望在技术创新和产业升级中实现高质量发展。

(注:本文数据来源于公开互联网数据服务,仅供参考。)

如若转载,请注明出处:http://www.nttcxx.com/product/40.html

更新时间:2025-11-28 23:32:35